Choisir de verser la taxe d’apprentissage à CoLibre car…

Choisir de verser la taxe d’apprentissage à CoLibre car…

- Vous avez reçu un stagiaire de notre formation ou de notre institut au cours des années précédentes, vous en avez apprécié les qualités.

- Vous avez recruté un de nos anciens étudiants

- Vous êtes un professionnel impliqué dans le secteur de la communication ou du logiciel libre, et vous désirez promouvoir notre approche originale des métiers de communicants.

- Votre entreprise est soumise à la taxe d’apprentissage et comme vous le savez, la taxe d’apprentissage est le SEUL impôt dont vous pouvez choisir les destinataires.

La date limite de versement de la taxe d’apprentissage est fixée au 30 mai 2022.

Vous devez dès à présent indiquer à votre cabinet d’expertise comptable ou à votre organisme collecteur quels sont les bénéficiaires de cette taxe (OCTA). A défaut, la taxe sera versée au trésor public. Vous perdrez ainsi le seul avantage de cet impôt : le choix des formations que vous souhaitez soutenir car elles contribuent à former vos futurs collaborateurs.

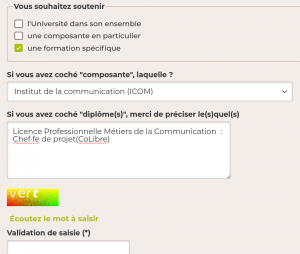

Pour que nous soyons destinataires de votre versement vous devrez indiquer l’intitulé du diplôme :

- la composante : Institut de la communication

- le diplôme : Licence professionnelle «Métiers de la communication : Chef·fe de projet (CoLibre)»

- si vous souhaitez soutenir d’autres parcours de l’ICOM, vous pouvez l’indiquer dans le même champ que « Colibre »

Ça se passe sur la page qui est dédiée

Si vous complétez ce formulaire en notre faveur, n’hésitez pas en nous en informer pour que nous tracions sa réversion finale:

vincent.mabillot@univ-lyon2.fr et icom-lp-colibre@univ-lyon2.fr

Pourquoi CoLibre?

La licence CoLibre est ouverte depuis la rentrée 2007. Elle a pour objectif de former aux métiers de la communication avec comme singularité, l’utilisation de solutions logicielles libres pour conduire, réaliser et diffuser des actions de communication.

Cette licence innove en étant la première formation professionnelle non informaticienne à intégrer des outils libres à des pratiques professionnelles. Elle forme ainsi des professionnels de la communication qui ont pour vocation à s’intégrer dans des contextes où le logiciel libre offre des opportunités d’utilisation pour des raisons d’économie, de fiabilité, de qualité, d’ouverture et d’éthique .

La licence CoLibre peut est destinataire de la taxe d’apprentissage.

Cette année la licence accueille 22 étudiants et étudiantes qui feront leur stage dans différents secteurs qui représentent bien la vocation du diplôme (Médiathèque, Agence de communication, SSLL, Web Agency, Services de communications dans l’industrie et les collectivités territoriales, organismes de formation…).

La taxe professionnelle collectée nous permettra de développer une approche individualisée des parcours de formation afin d’approfondir les compétences individuelles de chacun de nos étudiants, notamment en ouvrant des ateliers par petits groupes sur des pratiques très spécialisées (vidéo, traitement du son, de l’image, PAO, gestion des ressources humaines, développement logiciel, création 3D…).

La taxe d’apprentissage et la formation continue sont les seuls moyens pour renouveler notre équipement et accompagner le diplôme au-delà du financement des heures d’enseignement.

À propos de l’ICOM

Créé en 1988, l’Institut de la communication – ICOM – accueille et forme tous les ans plusieurs dizaines d’étudiants dans le cadre de ses formations professionnalisantes. De niveau Licence et Master, ces formations reconnues et agréées par l’État sont spécialisées dans les secteurs de la communication et de l’informatique : communication internet, communication des organisations privées et publiques, édition électronique, communication solidaire et humanitaire, jeu vidéo, intégration multimédia, logiciel libre, etc. La qualité de ces formations et le succès de nos étudiants reposent sur l’implication de toute l’équipe pédagogique mais aussi sur le soutien et l’engagement à nos côtés de nombreux partenaires privés qui nous renouvellent leur confiance tous les ans et qui permettent à nos étudiants de s’intégrer professionnellement.

Nous les sollicitons une nouvelle fois pour qu’au moyen de la taxe d’apprentissage, l’ICOM continue à offrir un accueil et des équipements de qualité, favorisant la professionnalisation de nos étudiants et l’excellence de leurs futurs salariés.

(N’oubliez pas, le 1er juin il sera trop tard)

Contacts

Vous avez la possibilité de soutenir notre projet pédagogique, n’hésitez pas à nous contacter :

M Martin Magnon, responsable de scolarité

icom-lp-colibre@univ-lyon2.fr – Tel. 04.78.77.24.21

M Vincent Mabillot, responsable de la formation

Vincent.Mabillot@univ-lyon2.fr – Tél. 04.78.77.30.13

ICOM – Université Lyon 2 – ICOM

5, avenue Pierre Mendès-France 69676 Bron

je suis expert-comptable,

ça manque de précisions dans les modalités à indiquer sur le bordereau de TA :

quels quotas ? ABC ou D ? si les quotas sont mal renseignés, agefa va tout garder au motif qu’il y a erreur.

quelle est votre adresse postale ? nous n’avons pas 1′ mn pour trouver…

Merci d’avoir attiré mon attention sur ces détails:

Pas de quota

catégorie B

Et pour l’adresse :

Université Lumière Lyon 2

Institut de la communication

5, Avenue Pierre-Mendès-France

69 676 Bron cedex

[…] Taxe d’apprentissage […]

Est-ce que la taxe est imposable aux TPE?

Histoire que je fasse suivre le lien à mon ancien tuteur de stage :-)

A priori toutes les structures ayant des salariés (non fonctionnaires) sont soumises à la taxe d’apprentissage sauf quelques cas particuliers (genre les entreprises nouvellement créées).

Pour être plus précis :

La taxe et la contribution au développement de l’apprentissage sont dues par ailleurs par la majorité des employeurs que sont :

A l’inverse, certains employeurs ne sont pas concernés par cette taxe et cette contribution lorsqu’ils remplissent certaines conditions. Sont ainsi dispensés :

La contribution supplémentaire à l’apprentissage est due par les entreprises dont l’effectif annuel moyen est d’au moins 250 salariés lorsqu’elles emploient moins de 3 % d’alternants et de jeunes accomplissant un VIE (volontariat international en entreprise) ou bénéficiant d’une CIFRE (convention industrielle de formation par la recherche).

(source http://www.impots.gouv.fr/portal/dgi/public/professionnels.impot?espId=2&pageId=prof_apprentissage&impot=app&sfid=50)

[…] Taxe d’apprentissage […]

[…] PS : vous pouvez aussi verser votre taxe d’apprentissage à la licence Colibre. […]

La taxe d’apprentissage est à régler par l’entreprise, qui peut choisir l’organisme de formation dans lequel elle le verse.

[…] Taxe d’apprentissage […]

[…] Taxe d’apprentissage […]